|  |

|

|

|

|

| ||

| ||

| ПОИСК |

| ||||||||||||||||||||||

| ||||||||||||||||||||||

Сотый БИСКВИТ в действии

Автор: Александр МоносовИздание: Банки и технологии №4, 2001

В июле 1999 г. в филиале КБ "Интурбанк" в г. Санкт-Петербург была произведена 100-я установка интегрированной банковской системы БИСКВИТ. Санкт-Петербургский филиал КБ "Интурбанк" создан в 1995 г. и работает с корпоративными клиентами различных отраслей экономики.

Внедрению ИБС БИСКВИТ в филиале предшествовало более года ее эксплуатации в головном офисе "Интурбанка" в Москве. До этого банк использовал АБС собственной разработки на базе Oracle с серверной частью, работающей под SCO Unix и клиентскими местами под DOS. Расходы на сопровождение системы в условиях часто меняющихся требований Банка России были непомерно велики: для поддержания ее работоспособности и актуальности головной банк был вынужден содержать штат разработчиков. Систему в целом отличала высокая надежность и хорошо отлаженные модули, но основными объектами, с которым работали пользователи, были проводки, т.е. ввод происходил в режиме "дебет –> кредит –> сумма", понятие "документ" отсутствовало, а производительность категорически не устраивала пользователей.

Как часто бывает в таких случаях, в банке работало большое количество программ собственной разработки по составлению сложной отчетности и банковским продуктам: ФОР, Инструкция № 17, отчет о прибылях и убытках, расчет нормативов, составление баланса в тысячах, отчетность по денежному обращению, кредиты и депозиты, частные вклады, групповые операции, подготовка отчетности для ЦБ в электронном виде, АРМ подготовки файлов электронных платежей.

Система "Клиент-Банк" собственной разработки, интегрированная с АБС, представляла собой исключительно среду передачи и не давала возможности отследить историю электронного документооборота. Клиентское место существовало только под DOS, транспорт - dial-up (модемный пул), что позволяло обслуживать ограниченное количество клиентов. Причем иногородние клиенты и нерезиденты пользовались междугородней телефонной связью, что существенно повышало для них цену обслуживания системы. Хотя через систему передавались только рублевые платежи и сообщения свободного формата, возникали большие сложности в работе с модемами PCMCIA и WIN-модемами. В то же время система была крайне проста в установке и предъявляла самые минимальные требования к компьютеру клиента.

Перед выбором

Если банк существует на рынке свыше 4-5 лет, естественно, встает вопрос о смене существующий системы автоматизации. В одних случаях толчком к этому служат внешние события (например, переход на новый план счетов 1998 г.), в других - несоответствие старых систем условиям развития бизнеса банка и внедрению передовых технологий, но всегда - это неприемлемость экстенсивного пути развития информационной системы, когда увеличение количества рабочих мест, клиентов, счетов, появление новых услуг требует пропорционального наращивания штата информационных служб. В силу приведенных причин и четкой нацеленности на интенсификацию принимается решение о необходимости перехода на новую систему.

Каковы же общие требования, которые предъявлялись нашим банком к будущей АБС€

- Максимальная надежность. Операционная система Unix и профессиональная СУБД Progress дают хорошие инструменты для решения части вопросов по надежности системы. Хотя, конечно же, только правильное построение всего программно-аппаратного комплекса в целом может привести к должному уровню надежности.

- Производительность. Закрытие дня в старой системе длилось час-полтора, а открытие закрытого дня требовало остановки работы операционного отдела, что было неприемлемо.

- Гибкость. Возможность оперативно трансформировать архитектуру комплекса аппаратных средств в случае изменения требований банка с минимальными финансовыми и временными затратами. Например, подключение к сети удаленных отделений и филиалов банка, изменение специализации рабочих мест, организационные мероприятия.

- Открытость и наращиваемость. Передача всех внешних процедур в исходных текстах с компиляцией их в банке. При установке АБС могут устанавливаться сразу все модули, а их комплектность и количество клиентских лицензий, под которыми понимается количество допустимых одновременных соединений с базой, будет определяться лицензионной информацией, новое состояние которой можно переслать по Интернет.

- Совместимость. Данное требование связано с необходимостью предоставления пользователю возможности свободного (в пределах его служебных обязанностей) доступа, обмена и работы со многими другими компьютерами и периферийными устройствами, сетями, базами данных, функционирующими, возможно, в других стандартах. Обмен с внешними системами должен быть возможен и во внутренних форматах в виде текстовых и dbf-файлов, а также в формате S.W.I.F.T.

- Простота пользования системой. Под простотой эксплуатации подразумевается сравнительно доступное и короткое по времени обучение персонала банка, а также удобство программного обеспечения в решении повседневных задач.

- Легкая восстанавливаемость. Минимальное время восстановления работоспособности в случае нештатных ситуаций и регламентного обслуживания, качество гарантийного и послегарантийного обслуживания, поддержка системного и прикладного программного обеспечения.

- Размер возможных капиталовложений. АБС, работающая в терминальном режиме, не должна предъявлять высоких требований к технике, работающей на клиентских местах. Желательно поэтапное обновления парка.

- Перспективность разработок и информационная безопасность системы.

После предварительного отбора остановились на двух системах: уже установленной в головном отделении "Интурбанка" в Москве ИБС БИСКВИТ и системе "Банкир" (CSBI ЕЕ). Необходимо заметить, что филиалам "Интурбанка", в том числе и в политике развития информационных систем, предоставляется достаточно большая свобода, поэтому со стороны головного банка не оказывалось никакого давления на принятие решения. Но осознание того факта, что единообразие является одним из важнейших моментов построения информационной инфраструктуры банка, несколько повлияло на наш выбор.

Подготовка к внедрению системы

На этапе принятия решения в учебный центр БИС были командированы начальник отдела автоматизации и заместитель главного бухгалтера, чтобы на месте оценить прикладные возможности ИБС с точки зрения решения тех задач, которые перед ней ставились, и оговорить приемлемую для филиала технологию внедрения. Хотя БИСКВИТ уже работал в московском офисе банка, оценить эффективность внедрения было трудно, так как для получения отдачи требуется не только и не столько подгонка новой системы под уже существующую технологию работы, сколько перестройка взаимодействия между подразделениями и технологии работы внутри подразделений с учетом новых возможностей ИБС. Частным случаем такой перестройки является сокращение технологических цепочек обработки документов с ликвидацией рабочих мест, на которых работники заняты рутинной работой. Тогда этот процесс в головном банке еще не был завершен.

Первое, что сразу понравилось в ИБС БИСКВИТ - это четкая архитектура построения системы в целом. При этом штатные средства системы в подавляющем большинстве случаев без участия разработчиков позволяют выполнить настройки, отражающие новые потребности банка, изменения в законодательных и нормативных актах. "Расширяемая метасхема" дает возможность внесения дополнений в описание структуры объектов базы данных.

Входящий в него "Базовый модуль", по привычке называемый "Операционным днем", и модуль "Финансовая отчетность и анализ" произвели самое благоприятное впечатление. В "Базовом модуле" реализованы в полном объеме следующие функции:

- гибкая настройка сложных "многопроводочных" транзакций (особенно понравились конверсионные операции, на которых специализируется банк);

- настройки печати разных видов ордеров по одному и тому же электронному документу;

- полная прозрачность системы, когда из документа можно посмотреть проводки, лежащие "под ним", из проводок - параметры счетов, карточку клиента, которому принадлежит любой из счетов, участвующих в проводке, и далее до практически любого уровня вложенности;

- несомненное удобство для аналитика - подробные фильтры по документам, клиентам, счетам и любым их параметрам, в том числе и самостоятельно введенным.

В модуле "Финансовая отчетность и анализ" присутствовали все требуемые Центральным банком формы отчетности. Единственное, что нужно было доработать - это "выгрузку" полученных результатов в формат, требуемый ГУ ЦБ РФ по Санкт-Петербургу для отправки по электронной почте.

Модуль "Обмен электронными документами тоже требовал серьезных доработок под требования ГУ ЦБ РФ по Санкт-Петербургу.

В первоначально приобретенный нами комплект также вошел модуль "Кредиты и депозиты".

После принятия решения о приобретении ИБС БИСКВИТ были составлен перечень необходимых доработок и достигнута договоренность о сроках выполнения работ по каждому пункту. Основными в перечне стояли: доработка модуля "Обмен электронными документами" под особенности требований ГУ ЦБ РФ по Санкт-Петербургу и составление отчетности в соответствии с этими требованиями: описей, реестров, сводных платежных поручений с высокой точностью печати, реестров конвертов, наклеек на конверты. Нужно заметить, что это был единственный пункт, по которому писалось серьезное техническое задание.

Следующим шагом была передача банку документации с описанием технологии выполнения штатного "Начального решения", в том числе форматов загрузки информации, полученной из старой АБС.

Специалистами БИС в течение двух дней была произведена установка Unix, Progress и собственно ИБС БИСКВИТ на вновь приобретенный сервер на территории банка. Причем ИБС устанавливалась сразу полностью, а ее функциональность определялась лицензионным кодом, передаваемым фирмой БИС в соответствии с набором приобретаемых модулей. Сотрудниками филиала на основании форматов загрузки, описанных в документации по "Начальному решению", была самостоятельно проведена загрузка информации о клиентах, лицевых счетах и собственно документов с 01.01.1998 г., курсов валют, стандартных комиссий и процентных ставок, информации о договорах на РКО. Информацию об операциях в старом плане счетов было решено не переносить в новую АБС. Совместно с собственной бухгалтерией была проведена выверка загруженных данных, поочередное закрытие операционных дней с расчетом и выверкой балансов. Данные, отсутствовавшие в старой системе, особенно в случае явного противоречия идеологии построения старой АБС и ИБС БИСКВИТ (дополнительные реквизиты клиентов и лицевых счетов, перепривязка конверсионных и картотечных счетов к клиентам, заведение информации о заявках по денежному обращению и т.п.), вводились вручную. Банком было подготовлено описание первичного набора стандартных транзакций на базе существующего комплекта, предложенного фирмой БИС.

Первичное обучение сотрудников проводилось на территории банка на тестовой базе, существующей параллельно "реальной". Так как новая АБС позволяла использовать уже имеющуюся технику, организация такой дополнительной работы не создавала большой проблемы, хотя, разумеется, увеличила нагрузку на сотрудников банка.

В качестве поставщика комплексного решения по предоставлению услуг электронного обслуживания банком рассматривались два варианта: партнер фирмы БИС - московская компания БСС и петербургская фирма "Комита".

У БСС были два основных преимущества - система Дистанционного Банковского Обслуживания (ДБО) в составе трех интегрированных через единый банковский сервер подсистем ("Банк-Клиент", "Интернет-Клиент" и "Компьютерная телефония") и уже осуществленная интеграция с ИБС БИСКВИТ. Кроме того, у "Комиты" на тот момент не было готовой 32-разрядной системы "Банк-Клиент". При практически одинаковой стоимости обеих систем цена сопровождения у БСС тоже была существенно ниже. В пользу "Комиты" говорило ее территориальное расположение - в Санкт-Петербурге, и то, что она была готова взять на себя работы по установке системы у клиентов банка и их дальнейшему сопровождение, включая переустановки и сопутствующий сервис (подключение к Интернет, установку модемов, сопряжение с бухгалтерскими системами). Отсутствие подобного предложения в Санкт-Петербурге со стороны БСС компенсировалось простотой установки клиентского места, а также реальными планами создания соответствующего представительства, обслуживающего Северо-Западный регион.

Известно, что необходимость для банка в услугах поддержки своих клиентов начинает ощущаться уже после установки 20-30 клиентских мест вне зависимости от выбранной системы. Так что времени на ожидание проблем у нас не было. Таким образом, поскольку промежуточное решение в виде системы "Банк-Клиент" под DOS не представляло интереса, а срок выхода 32-разрядного "Клиента" у "Комиты" был достаточно отдален, вопрос был решен в пользу БСС.

В результате достигнутых договоренностей начались работы по внедрению ДБО. Они состояли из следующих этапов:

- Адаптация собственными силами старой системы "Банк-Клиент" к работе с ИБС БИСКВИТ в полуавтоматическом режиме.

- Подготовка договоров с включением в них перечня необходимых функций системы.

- Подготовка клиентских договоров.

- Тестирование и ввод в промышленную эксплуатацию 32-разрядной системы ДБО BS-Client компании БСС. В качестве транспорта должен был использоваться исключительно Интернет.

- Тестирование и установка у клиентов банка новой системы "Банк-Клиент", при этом старая и новая системы "Банк-Клиент" на этом этапе должны были существовать параллельно.

- Постепенный перевод пользователей со старой системы "Банк-Клиент" на Windows-версию от БСС.

- Полный переход на новую систему, отключение модемного пула.

- Ввод в эксплуатацию системы "Компьютерная телефония", где в качестве линий связи должны использоваться уже имеющиеся телефонные линии, освободившиеся после отключения пула, что минимизирует первоначальные затраты.

- Создание корпоративного сайта и параллельно ввод в эксплуатацию "Интернет-Клиента".

- Ввод в эксплуатацию "Мастера подключений к услугам ДБО", позволяющего существующим и потенциальным клиентам составить и отправить в банк заявку на подключение к выбранным системам ДБО, а также ознакомиться с демонстрационными версиями систем ДБО, условиями подключения к ним, заполнить и распечатать необходимые договоры.

- Разработка тарифной политики, имеющей целью продвижения новых услуг.

Внедрение ИБС БИСКВИТ

Одним из самых важных моментов во внедрении АБС является непосредственный переход на систему. В нашем случае переход был осуществлен специалистами БИС в течение одной недели: в эксплуатацию были введены "Базовый модуль" и модуль "Финансовая отчетность и анализ". При этом два дня ушло на докачку данных в новую АБС по уже отлаженной технологии, доработку на месте конкретных форм платежных документов и ежедневной отчетности под частные требования банка (то, что не было замечено на этапе подготовки), два дня - на полный двойной ввод и сверку файлов, подготовленных ИБС БИСКВИТ, с файлами, отправляемыми из старой АБС в ГРКЦ в промышленном режиме, в последний день рабочей недели вся операционная работа велась уже в новой системе, а специалисты БИС отвечали на вопросы пользователей и устраняли "шероховатости". Затем в течение двух месяцев отлаживались электронные формы предоставления отчетности под требования ГУ ЦБ РФ по СПб в соответствии с ранее согласованным перечнем.

Так как изначально выбор АБС делался с точки зрения удовлетворения максимального количества потребностей всех подразделений банка, то следующим логичным шагом было внедрение банковских продуктов. На данный момент внедрены модули "Кредиты и депозиты", "Зарплата" и "Учет материальных ценностей".

Если о "Базовом модуле" и модуле "Финансовая отчетность и анализ" у сотрудников банка только положительные отзывы, то с модулем "Зарплата" не все однозначно. Модуль "Зарплата" реализован очень неплохо, но сделан он в новой версии ИБС БИСКВИТ, которая еще не внедрена в промышленную эксплуатацию, что влечет за собой необходимость вести две параллельных базы данных, обмен между которыми происходит на уровне экспорта и импорта готовых документов. Как временное решение это нас устраивает, а с выходом полной новой версии ИБС БИСКВИТ проблема отомрет сама собой.

Модуль "Кредиты и депозиты" хорошо реализует учет совершаемых операций, но пока предлагает недостаточно гибкий для сложных кредитных и депозитных схем инструментарий. Все операции реализуются с помощью имеющихся средств и находят правильное отражение в соответствующих отчетных формах, но внедрение этого модуля потребовало действительно серьезного обучения сотрудников кредитного отдела.

Модуль "Учет материальных ценностей" автоматизирует складской учет, учет основных средств, нематериальных активов и МБП, но не содержит необходимого комплекта отчетов и не автоматизирует такие сложные операции, как комплектация и разукомплектация, не предусмотрен и внесистемный учет. Фирмой БИС ведутся работы по совершенствованию данного модуля, срок выхода его новой версии - осень 2001 г.

Результаты внедрения

Внедрение ИБС БИСКВИТ позволило сотрудникам банка перейти на качественно новый уровень работы и обслуживания клиентов, при котором ответственные исполнители работают с операциями, а не с проводками. Операция в ИБС несет ту же смысловую нагрузку, что и банковская операция (конвертация, валютные операции, кредитование, доначисление резервов по ссудам, взимание комиссии, операции с картотеками на балансовых и внебалансовых счетах и т.п.), в ней участвуют те же параметры, что и в первичных документах, а ответственный исполнитель избавлен от необходимости всякий раз рассчитывать и выполнять N-е количество проводок, каждая из которых в отдельности не отражает общей картины банковской сделки. Количество механических ошибок в силу вышеприведенных причин также резко уменьшилось.

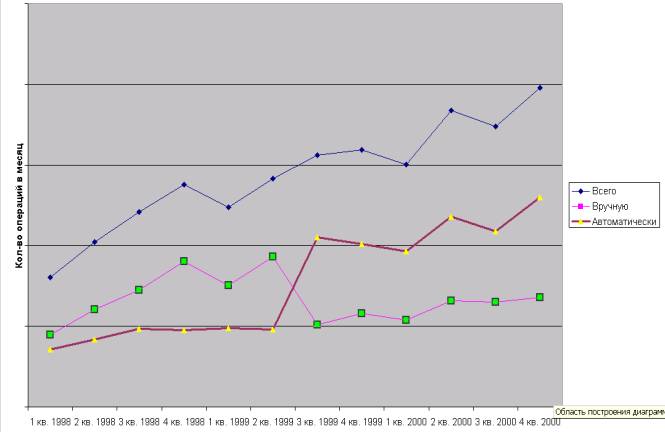

В результате перевода клиентов на систему ДБО компании БСС, который занял около месяца, клиенты могут не только работать в рублевом режиме, но и совершать любые валютные операции, а главное - получать самую оперативную информацию о состоянии своих счетов. Изменение технологии работы внутри подразделений и взаимодействия между подразделениями с учетом новых возможностей, предоставляемых системой ДБО, привело к снижению издержек, увеличению скорости прохождения платежей, повышению эффективности работы банка в целом. Количество документов, проходящих по системе ДБО, достигло 23 % общего количества документов, поступающих от клиентов. Банк получил возможность позиционировать систему ДБО не только и не столько в качестве "имиджевой" системы, сколько системы, равноправно участвующей в формировании прибыли.

Сегодня можно уверенно сказать, что внедрение ИБС БИСКВИТ и системы BS-Client компании БСС в Санкт-Петербургском филиале "Интурбанка" позволило значительно повысить качество обслуживания клиентов путем повышения эффективности и скорости работы банка, сохранив неизменным количество работников и занимаемых площадей, при этом объем проводимых операций увеличился в 2,5 раза. Соотношение количества ручных и автоматизированных транзакций наглядно показано на рисунке:

“Банковские Информационные Системы”

191119, Санкт-Петербург, ул. Звенигородская, 22, литера А, т./ф: (812) 448 1879, info@spb.bis.ru.

440052, Пенза, ул. Бурмистрова 6а, офис 2. т.: (927) 365 3123, info@bis.ru.