|  |

|

|

|

|

| ||

| ||

| ����� |

| ||||||||||||||||||||||

| ||||||||||||||||||||||

���������� ������������� ���������� ����������: ������ � ��������

�����: �������� ������, �������� �� �������� ��� "���������� �������������� �������" ("���")�������: ������������� ���������� ������ �5, 2009

����������������� ��������� ��������� ���������� ���������� — ��� ��������� ����� ������ ��������� ����� ���������� �������������� ����������. �� ��������� � ������� ��������, �������� ����� ��������� ������������, ������ ������������������� ��������� ���������� ����� ���������� ����� �� �������� ������� � ��������. �������������, ��� ����������� ���������� ������ �������������� � ������������������ �������������� �������� �����, ����������� ���� ����������. ������ �� ������������ ��������� ������������� ������ ��� ������ ����� � �����?..

����������� ����������������� ��������� ��������� ���������� ���������� ������� ��������� ����� � ����������� ������������ �������� ����, ��������� ����� ������������� ������� � ���������� �������������� ����������, � ����� ������ ��������� ����������� ����.

���� � ������

�������� ���������� ����� ����������� �������� � ����, ������� ������������ ������ �������� � ������ ����������� ��� �������������� ��� ������������������ ����������� ��������� ����� ���������� - ������������ � ������������ � ������������ ����� ������, ����, ���������, ��������������. ������������� ���� ������������� ������� ���������� �������� � ��������� ���������� �������������� ����� ����� � ���������� � ������������� ��������� ���������� ������� �����. ��������� ��������� ���������� � ��� ����, ��� ��������� ����� ������, ������������� ������ ������, ��

��������� �������� ��� ������� �� ��������� ������ ������ �������������� �����. ��� ����� ������������� ��������� ����������, ������� ���������� � ��������� � ���������� ���������, ���������� �� ������ ����� ������. ���������� ����� �������� ������������ �������� ������������ ������������ ����������, ����� �������������� ���������� � �������������� ����������� � ������� ��������� ��������.

��� ���������� ������������ ���������� ���������� �������� �����, ������� ���������� ����, ��������, ����������, ������������ ����������� ������������ �������. ��� ��������� ���� ���������� � ������������������ �������������� ������� ���������� ������������� � ����������������� ����������� ����������, ����������� ��������, ���������� � ���������� ���������� �������� ���� � ���������� ���������� � ������ ������ ��� ������������ �������. �������� �������� ��������� ���������� ���� �������� ����������� ��������� ������� ���������� � ����������� ��� ��������� ����������� ����.

������ ����� �������� �������� ��������, ��� ���� �������� ���������� � ������������ ���������� ���������� ���������� ���������������� ����������������, ��������������� � ���������������� ���������: ���������������� ���������� ����������� ������� ������� �������; �������������� � ���������� ������������������ � ������ ���������������� �������������� ������� ���������� ����������; �������������� ������� ���������� ����������� �������������� ������ � ����������������� ��������������� �����������; �������������� � ���������� ������������ ���������.

����� �� ����������� ������� ���������� ������������ �������� � �������� �������� ������������ ������-��������� ����� � �� ��������� � �������������� �������. ��� ���� ���������� �������������� ������� �� ��������� � ���������� ����� ������������������ ������� ���������� ����������.

��������� ������� �� ���������� ���������� ��� ������������ ������� ������ ������ ������, ��������� ������� ������������ ���������� ���������� � ����� ������������ ���������� ������. ��� ���������� ���������, ���� ������� ������������ ���������� (���) ��������� ������������� � ������������ �������������� �����������. � ���� ������ �������� ������ � ������������ ������� ������������� ���������� ����� ���� ������������ ��� ���������� ����� �������������� �������.

��������� �������������� ��� ����������: ���, DWH, OL�И...

������� ���������� ���������� ������ ������������ ������� � ������������� ��������� � �������������� ����������; ���� ������ �� �������� � �������� ����� �����; ���������� �������, ���������, ���������� ������������ �������� ������ � ������������� ����������� � ��������� �����; ������������ ���������� � ������ ������������ ������������� �����, � ��� �����, � ������� ����������� ���������� ����� ��� ��������; ������������ ����������������� ���������� ����� � �������� �� � ��������������� ������������� ����� ������; ��������� ������������ �������� �������������� ���������� � ����������� ����� ������������ �������.

������ ������� ����, ��� ��������� ���������� �� ������ ��������� ������ - ��� ���������, ������ � ������������. ������������� ������� �� ������������ ���������� �� ������ ��������� ������ �������� ���������������� ��������� (��. ������� 1).

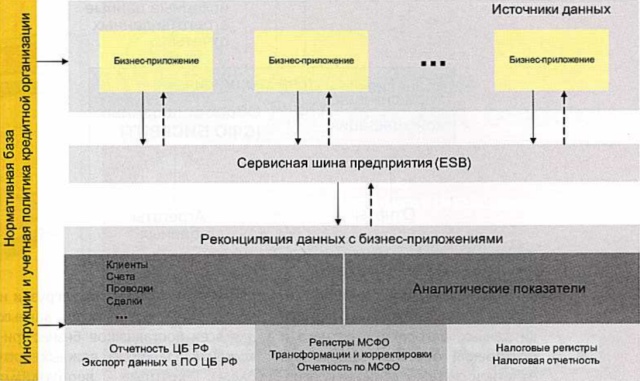

������� 1. ������� ����������� ������� ������������ ����������.

������ �� ���������� ������� ���������� �������������� ��������� ������, ���� ����� ����������, ��� ������ ���������� ���������� ��-�������� ������ �������������������. ������ ����� ���� ���������. ���, ������ �����, �������� ������ � ���������� ���������, �.�. ��������� ����� ������� ����������, �������������� ������ ������, ����������� ������� �������� ������ � �� ���������. ���������� �������� �������, ������������� � ������������������ ����������, ������������� � ������-�����������, �� ������� ��� ������ ����������� � ���������. ����� ��������� ������������ ����������� �������� ������� � �������� ������ � ���������, ��� �� �������� ������� ������ �� ���������� ����� ��� � ����������� ��������������. ��������, ��� �������� � ��������� ������������ ������� �������� �������, ��������� �������� ������������ ������������ ������� �� ����������� � ����������� �������, ���� ������������ ������� ������ ������������ ��� ���������� ����������� ����. ���������� ������� ����� ������� ��������� ������ ���������������� �������; ���������� ����������������� ������ ��� ��������� ��������� � ���������� ������������ �������. ��� ������� �������� ��������� �������, ������������ �� �������� �� ���� � ����� ���������� ������� ���������� ��������� ������, ����������, ��� ������ ���������� ����������� ������������� �������� ����� ��������� �����, ������� � �����. �����

�������, �������� ��������� ������ ���� �� ���� �� ������ ������ ���������� ����������, � �������� ������ ����� �� ��������� ����� � ����������� �� �������.

��������������-��������������� ��������� �������� ���������� ����������

���� �������� ��� � �������� ���������� �������� � ���������� ������ ������ ��������� �������������� ���������� � ��������������-��������������� ��������� �������� ���������� ����������. � ������ �������, ����������� ��������� ���������� ���������� ������ �������������� �� ������� ���������������� ������. ������������ ������ ���� ���������� ������������� ������������� � ���������� - ��������� � ����������� ��� �������� � ����� � ��� ��������� ������. ����� ������������ ����������� ������� ���������� ���������� � ������ �������� ��������� ��� � ���������� ����������� ��������. ������ ���� ���������� ������������������ ������� - ��������� ����������, ������������� ���������������� ����� ����, ������� � ���������� �������� � �������� ������������ ����������, � ����� ������� � ����������� ����� �� ��������� � ������ �������������. ��������������� ������������ �������� ������, ���������� ������� � ���������� �������� ���� ��� �������� ������� ������ ���������������� ������������� ������� � ������������ ������ ������������ �����. � ������, ���� ������-���������� � ������� ���������� ���������� ����������� � ��������� �����������, ��� ����������� ���� ��������� ������ ���� ���������� ��������������� ���������� ����� � �������������-�����-����������� ������������.

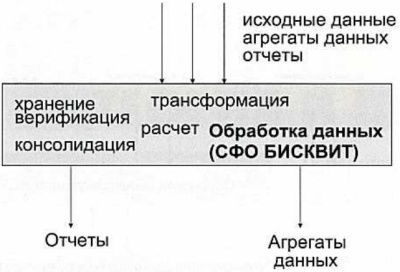

������� 2. ������� �� ������ ����������.

����������� �������� ���������� ����������: ������������ ����

��� ���� ���������� �������� �� ���������� ������ ���������� � ��������� ������������ ��������� �������� ��������� �������� ��������� � �������� �������� �������� ���������� ������������������ ������� ���������� ����������.

��������� �������� ������������ ������������ � ��� �� ������ ����������

���, �������, ����� ������� ������ (��. ������� 2). ���� ���� ����� ����������� �� ������ ����������� �����������. ��������� ����� ���� ����������� ��������������-��������������� �������������� ����� ��������� ������������ � ����������� �������.

������� �������� �������� ���������� ���������������� ������� � ���������� �������� � ��������������� ������� ������ ��� ���� ����������� ������-����������. ����� �� ������ �������, ������� ���������� ������, �������� ������������� ����������-���������� ����������, ������������ � ��������� ������ � ���� ������-�����������, ������ ��� ������ ���������.

��������� - �������� ����������

������� � ���������� ���������� ������� ������������ ���� ���������� �������������� ��������. ����� ��������� � ��������� ���������������������, ����� ����������� ����� ������� ��� ����������. ��-�������� ���� ��������� ����� ���������� ������������� ������������� ��������� ���������� � �������������� ������ ��� ��������� ����� � ��� �� ������-��������� �� ����� �����������. ��� ���� ���������� ��������� ���������� ���������� ���������� ������������ � �������� �������� ������� ����������� � �������� �������, ��������� � ������������� ����� ��������������� ���������, ��������������� ������������ ���� �����, ������������ ����������� ���������� ����������� � ��������������� �����������. � ���� �������� ����������� ��� ������ �������� ���������� ������� ����� ���������� �������� ���������. � �������� ������� ����� �������� �������� ������������� ���� �������� �������� ������ � ����������� ��������� ����� ������ ��� ��������� ����������, ����������� ��� ������������ ������� ���������� ������ �������������� ������.

������������ ���������� ���������� ����� � ����������

����������� ��������� ������������ ����������� ������������ ������� � ������������ ������� �������� ��������� ������������ ���������� ��� ������� �� ���������� ���������� ����� ������� �������� �������� �����, ��� ��������� �� ��� ���������� ���������� �������� ������������� ����������� ������������������ ������, �� �������������� ��� ������������ �������������� � ���������� �������. ��� ������� ���������� ���������� �������� ��� ������������� ���������� ���, ��������� ���������� ����� ������� ��������� � ��� ������� �������� ��� ����������� �, ��������� �� ������������� ���������� ������ � ����������� ��������, ������������ ������� �������� � ������������ ������� ��� ��������� ���� ����� ����������, � �� ���������� �� ���� ������, ������������ ������� ����������� ��������������. ��� �������, �������������� ��������� ������������ ���������� � ��������� ����������, ��������� �������, ���� ���������� �����, ������� �������� ������� ���������� ��� ����������� �����.

� ���������� �������, ��� ��� ���� ������ � ������ ���������� ������� ����������: ������� �������������� ��������������-���������������� ������� ��� ���� �� ����������. �� �������� ����� ����������� ��� ����� ������������ �� ���� ��������: �������� ��-�������, ��������������� ��������� ����� (����������� ��� �������� � ���������), ������ �������� (������, ����� ������, ���������� ��������), ������������ �������� ������������ �����, ���������� ��������� ����������� �� ���������� � (���) ������������� �����, ������� ������� � ���������� (����������� ��� ����������), ������������� ����������� � �������������� �����������, ������� �������������� �������������� ������, ������ �������������������.

“���������� �������������� �������”

191119, �����-���������, ��. ��������������, 22, ������ �, �./�: (812) 448 1879, info@spb.bis.ru.

440052, �����, ��. ����������� 6�, ���� 2. �.: (927) 365 3123, info@bis.ru.